买球下单平台长端利率加快下行开释了三重商场和政策涵义-足彩看盘app推荐

在大国货币政策相持“对内优先”的前提下买球下单平台,央行当动手时仍需动手。为提高货币政策传导效率,货币宽松或配合财政政策进一步发力时使用为佳。

自9月底推出一揽子增量政策以来,10年期中国国债收益率从9月24日的2.0%近邻快速升至2.1%以上。但9月29日摸高2.25%后轰动回落,于11月中旬跌回2.1%近邻,11月21日起跌破2.1%。12月2日起,10年期国债收益率跌破2.0%,插足1.0期间。

9月24日和10月18日,中国东谈主民银行行长潘功胜两次强调,央行对恒久国债收益率气派险教唆,与商场加强相易,是为了阻截羊群效应而导致恒久国债收益率单边下行可能潜伏的系统性风险。最近国内恒久利率再度走低,预示着前述风险重新蕴蓄。然则,任何事情齐有两面性。长端利率加快下行开释了三重商场和政策涵义。

商场信心需进一步牢固和加强

表面上讲,短端2年期国债收益率反应商场对货币政策松紧的预期,长端10年期国债收益率则反应商场对异日经济增长或通货延迟的预期。历史地看,中国恒久利率走势对经济波动具有先行性。

2012年3月至2016年8月,中国曾碰到相连54个月的工业品批发物价指数(PPI)同比负增长。2016年10月公布9月份PPI增速转正后,商场将其解读为经济触底回升的信号,10年期国债收益率从2.7%左右动手反弹,12月初升回3.0期间。这波反弹一直不时到2018年头,国债收益率一度升至4.0%近邻(见图1)。事实上,2016年四季度,中国骨子国内坐褥总值(GDP)同比增长6.9%,环比回升0.1个百分点;2017年全年骨子增长7.0%,环比回升0.1个百分点,收场了年度增速“六连跌”。

2020年头受新冠疫情暴发、央行降准降息的影响,10年期国债收益率快速下行。1月23日起,国债收益率由上年底的3.14%跌破3.0%。4月初,中国文告原土疫情传播渠谈基本阻断,国债收益率于4月8日探底2.48%后反弹。之后,中国东谈主民银行既莫得加息,也莫得提高进款准备金率。但伴跟着国内经济率先复苏,国债收益率自8月24日起升回至3.0期间,到年底收在3.14%,最高升至3.35%(见图1)。2020年一季度,中国骨子GDP同比着落6.9%,二至四季度永诀增长3.1%、4.8%和6.8%,全年增长2.2%。全年增速虽为矫正开放以来年度最低,但中国成为往常为数未几保持骨子经济正增长的主要经济体。

2022年11月份,国内防疫转段后,商场关于中国经济复苏的远景改善,10年期国债收益率也出现了一波回升行情。从10月份的2.7%近邻,最多升至2023年1月底的2.9%稍强。2023年2月份以后,10年期国债收益率重新轰动走低(见图1)。彰着,与2020年下半年比较,这轮国债收益率反弹不时的时分较短、幅度较小。这反应了商场关于疫后国内经济归附趋于严慎。事实上,2023年底,为竣事经济增速保“5”的标的,中国临时增发1万亿元国债并提高赤字率,全年骨子GDP增长5.2%。

如前所述,2024年9月底增量政策出台触发的这轮10年期国债收益率上行,不论是不时时分和反弹高度齐较为有限(见图1)。这一定进程反应,尽管从采购司理东谈主指数(PMI)、社会破钞品零卖总和变动、房地产销售等标的看,9月份以来撑持经济运行回升向好的积极身分进一步增多,但商场依然信心不及。高出是特朗普强势追想,施行“好意思国优先的政策”,给中国和世界经济齐带来了庞大的省略情味。凭据万得一致预测,2024年四季度,中国骨子GDP增长5.0%,全年增长4.9%,处于5%左右标的值的下方;2025年,瞻望全年骨子增长4.7%,增速环比进一步下滑。

由于投资者憧憬年底中央经济责任会议将会开释更多稳增长的政策信号,上周五(12月6日)上证综指在重新订价特朗普关税挟制的流程中收在3404,较11月26日前低3260反弹了4.4%。彰着,模仿前期一揽子增量政策扭转商场预期的教学,后期政策有必要赓续保持走在商场弧线前边的来源态势,这关于牢固和加强商场信心尤为迫切。

财政扩张的空间被进一步绽开

潘功胜9月24日在国新办新闻发布会上示意,国债收益率水平是商场化形成的圮绝,东谈主民银行尊重商场的作用。同期,毫无疑问,它为中国实施积极的财政政策营造了一个精致的货币环境。骨子情况是,到12月6日,10年、20年和30年期国债收益率永诀为1.95%、2.19%和2.16%,较2023年底永诀回落60、55和67个基点。这有助于进一步裁减中国超恒久政府债券的融资成本。

在2020年各人卫生危急唐突中,中国财政政策保持了相对克制。但渊博的财政政策是留着用的,不是攒着看的。尤其现时国内经济下行压力较大,不论是惩办物价低位运行照旧灵验融资需求不及的问题,要害齐在于扩大国内投资和破钞需求。货币再宽松齐是债,只可惩办资金链不可惩办现款流问题。在企业、家庭财富欠债表受损,投资和破钞的意愿、才能不及的情况下,商场多半期待财政政策约略愈加积极。现时场地下,政策上作念多的风险小于作念少的风险。因为即便政策作念多了,意味着经济归附更快、更刚劲。惟还是济稳住、风险防住,才约略稳住预期、提振信心。这么,中国才会愈加有信心和底气唐突多样外部冲击和挑战,才约略在对外经贸筹办中争取主动。

在现行财税体制下,财政政策稳增长的效劳有待进一步发扬。9月26日中央政事局会议强调,要发运用用好超恒久高出国债和场地政府专项债,更好发扬政府投资带当作用。同期,近期文告的一揽子增量政策中,拟刊行高出国债为六大国有营业银行补充中枢一级成本,拟于2024~2026年每年安排2万亿元、三年总共6万亿元场地政府专项债额度置换存量隐性债务。加上年头政府责任申报提议,拟相连几年刊行超恒久高出国债,专项用于国度紧要政策实施和重心领域安全才能建设(即“两重”建设),2024年先刊行1万亿元。由此,2025年已明确的高出国债和场地政府专项债的刊行额度总共约为4万亿元。

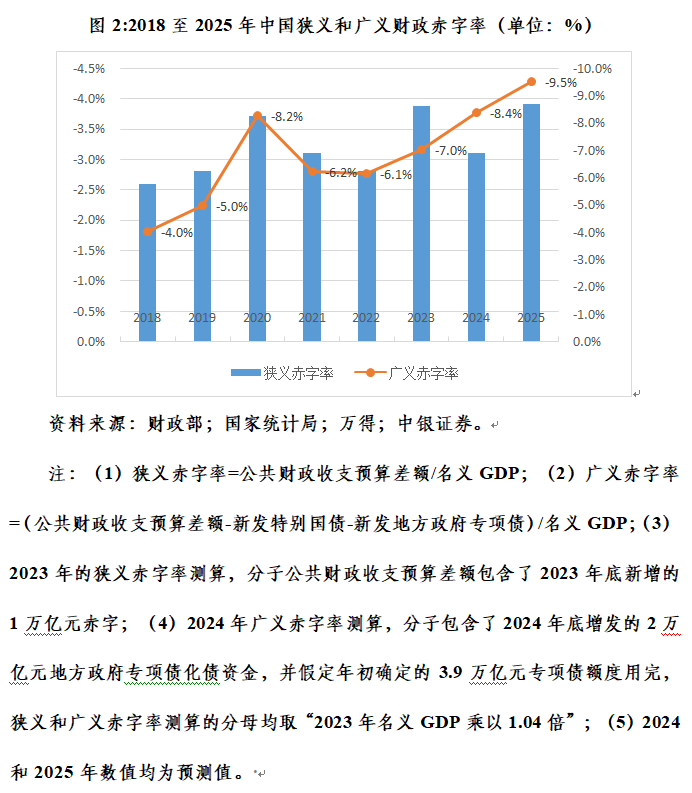

若2025年安排的场地政府专项债额度取2020至2024年的平均值3.75万亿元(不含前述化债的2万亿元)。加上这块,2025年总共广义赤字约为7.75万亿元,孝顺约相配于2025年口头GDP(假设2025年骨子增速标的设定为5%,口头增速与骨子增速持平,取2023年口头GDP乘以1.04乘以1.05)的5.6个百分点,较2024年的前高5.4%(含2024年新增2万亿元化债资金)还多出约0.2个百分点。

7月30日中央政事局会议提议,要以提振破钞为重心扩大内需,经济政策的着力点更多转向惠民生、促破钞。9月30日中央政事局会议进一步明确,要把促破钞和惠民生连合起来,促进中低收入群体增收,晋升破钞结构;维持和范例社会力量发展养老、托育产业,持紧完善生养维持政策体系。这意味着加大民生和社会保险支拨亦然政府财政扩张的应有之义,这对应着狭义赤字领域增多,需要通过刊行一般国债或场地政府债券为赤字融资。

淌若取2023年的前高3.9%(含2023年底新增赤字)安排2025年的各人财政预算赤字,则2025年广义赤字率将达到9.5%(赤字领域约为13.08万亿元),较2024年的前高8.4%(赤字领域约为10.96万亿元)还越过1个多百分点(见图2)。有劲度的财政赤字扩张“一举两得”,不仅不错开释加强财政逆周期鼎新的信号,还不错增多金融商场安全财富的供给。

此外,濒临省略情味是最大详情味,预案比预测更迫切。建议为更好唐突表里部偶而身分的影响,2025年头制定财政预算霸术时宜留多余步并充实政策储备。若开动预算霸术不及以维持竣事中国经济增速的预期标的时,可应时加码财政刺激,提高政策响应速率。

试思,2024年7月底中央政事局会议提议强项不移竣事全年经济社会发展预期标的,宏不雅政策要不时加力、愈加牛逼时,若能配套推出一批增量政策举措,效率可能会更好。如7月19日国务院常务会议决定统筹安排3000亿超恒久高出国债维持征战更新和破钞品以旧换新(即“两新”形状),8月底额度沿路下拨,9月起关系政策效率就已经动手深切。

短期内货币宽松的必要性放松

12月2日,潘功胜重申,将赓续相持维持性的货币政策态度和政策取向,空洞运用多种货币政策器具,加大逆周期调控力度,保持流动性合理充裕,裁减企业和住户空洞融资成本。据此,商场关于货币宽松仍有较多憧憬。

由于东谈主民银行屡次公开教唆的恒久利率单边下行风险莫得获得根底缓解,短期内商场可能更为宥恕潘功胜9月底文告的视情况年底还将有0.25到0.5个百分点的降准。然则,央行最近加快了货币政策器具立异,通过国债公开商场买卖(8至10月份累计净买入5000亿元)和买断式逆回购(11月份累计净买入8000亿元),保持了商场流动性合理充裕。10月和11月份,日均进款类机构质押式回购加职权率(DR007)为1.67%,低于前9个月日均1.85%近20个基点。可见,降准并非必选项,可降可不降。

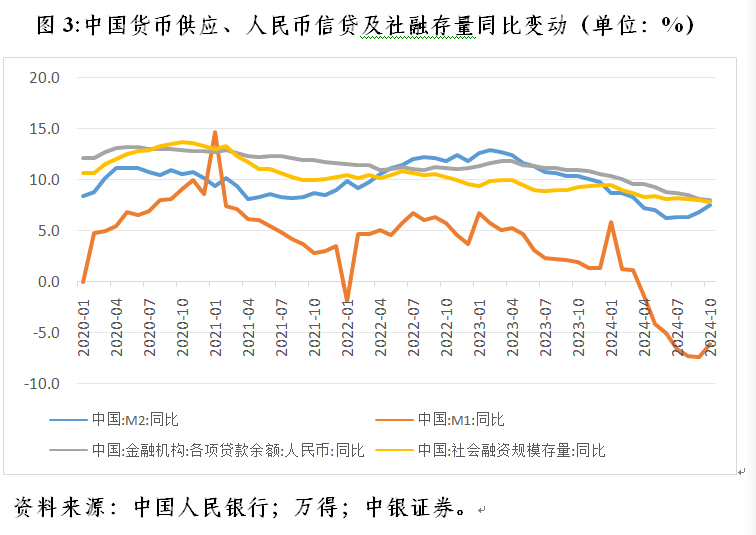

更迫切的是,货币信贷传导仍受到需求管制。固然10月份广义货币供应量(M2)和狭义货币供应量(M1)永诀同比增长7.5%和着落6.1%,增速环比高涨0.7和1.3个百分点,但同期东谈主民币贷款增长8.0%、社会融资领域存量增长7.8%,环比永诀回落0.1和0.2个百分点(见图3)。当月,新增东谈主民币信贷5000亿元,永诀环比、同比少增1.09万亿和2384亿元;新增社融领域1.40万亿元,环比、同比少增2.36万亿和4441亿元。适度9月末,结构性货币政策器具余额6.66万亿元,较6月末减少3727亿元,较2023年末减少8515亿元。

M1降幅管制、M2增长提速部分反应了9月底以来股市和楼市成交回暖。10月,沪深两市日均成交1.98万亿元,环比增长近1.50倍;天下新建商品房和二手房成交量终端“八连降”,同比增长3.9%。相悖,11月底以来国债收益率加快下行,自己炫夸商场“财富荒”愈演愈烈。高出是日前发布的监管新规,有可能增强了非银行机构的“抢券”动机。同期,2024年二、三季度,国内营业银行净息差相连两个季度低于不良贷款率,标明兼顾稳增长与防风险的任务艰苦性。

统筹表里部平衡的压力顷然缓解后又再度加强。三季度,跟着好意思联储宽松预期束缚升温,东谈主民币汇率止跌反弹,中间价和境表里交往价到9月底均升至7.0近邻,一度绽开了国内货币政策的自主空间。但插足10月份以来,好意思联储宽松预期降温重叠特朗普交往追想,高出是特朗普的关税挟制,令东谈主民币再度承压,境表里交往价连忙跌至7.30近邻,中间价也跌至7.20近邻,统筹表里部平衡的任务重新加剧。

天然,在大国货币政策相持“对内优先”的前提下,央行当动手时仍需动手。为提高货币政策传导效率,货币宽松或配合财政政策进一步发力时使用为佳。这有助于加强财政货币政策合作,给积极的财政政策保重宽松的金融环境。不然,2020年下半年财政货币政策严重错位酿成的商场利率飙升就殷鉴不远。

(作家系中银证券全球首席经济学家)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹 买球下单平台